PER ou PEA : quel est le meilleur plan d’épargne ? Avantages, fiscalité, rendement… le comparatif complet

Vous hésitez entre ouvrir un PER et un PEA ? Nous vous partageons toutes les infos clés pour faire le bon choix en 2026.

Vous mettez de l'argent de côté chaque mois, mais vous ne savez pas vraiment où le loger pour en tirer le meilleur parti ?

Parmi les nombreuses solutions d’investissement disponibles, deux placements s’imposent aujourd’hui comme des références : le PEA (plan d’épargne en actions) et le PER (plan d’épargne retraite).

Bien que leurs objectifs diffèrent, ces deux enveloppes d'investissement sont en effet devenues au fil des années deux piliers incontournables de la plupart des stratégies patrimoniales modernes.

Mais quel est le meilleur choix en 2026 ? Faut-il privilégier la réduction d’impôt du PER ou la flexibilité du PEA ? Peut-on cumuler les deux ? Et surtout : lequel correspond vraiment à votre profil et à vos objectifs financiers ?

Fiscalité, rendement potentiel, disponibilité des fonds, horizon d’investissement, transmission… dans cet article, nous passons le PER et le PEA au crible pour vous aider à faire le bon choix.

À découvrir dans cet article : |

|---|

|

Points clés à retenir : |

|---|

|

Comprendre le fonctionnement du PEA et du PER en 2 minutes

Le PEA (plan d'épargne en actions), un cadre fiscal avantageux pour investir sur les marchés européens

Le PEA est une enveloppe d'investissement qui vous permet de placer votre épargne dans une large gamme de titres financiers tout en bénéficiant d'une fiscalité particulièrement avantageuse sur le long terme.

Comment ça marche ?

Vous versez de l'argent sur votre PEA, puis vous choisissez vos supports d'investissement : actions européennes (côtées ou non cotées), ETF, fonds éligibles… Votre épargne évolue au rythme des marchés financiers, à la hausse comme à la baisse.

Le grand atout du PEA : si vous attendez 5 ans avant de faire un retrait, vos gains sont exonérés d'impôt sur le revenu. Vous ne payez que les prélèvements sociaux (18,6 %), contre une imposition classique à 31,4 % sur un compte-titres ordinaire (via le PFU, prélèvement forfaitaire unique, également appelé “flat tax”).

Et pendant toute cette période, dividendes et plus-values se réinvestissent librement sans aucune imposition au fil de l'eau. Sur le long terme, cet avantage fiscal peut représenter une différence considérable avec un compte-titres classique.

Les principales modalités à connaître :

Plafond de versements : 150 000 € pour un PEA classique. Si vous ouvrez également un PEA-PME, dédié aux petites et moyennes entreprises, le plafond global peut atteindre 225 000 €.

Supports d'investissement : actions d'entreprises de l'Union européenne, ETF et fonds éligibles

Disponibilité des fonds : vous pouvez retirer votre argent à tout moment, mais tout retrait avant 5 ans réduit les avantages fiscaux et peut entraîner la clôture du plan

Fiscalité : après 5 ans de détention, les gains sont exonérés d'impôt sur le revenu (hors prélèvements sociaux de 18,6 %)

Qui peut en ouvrir un : toute personne majeure fiscalement domiciliée en France, à raison d'un PEA par personne

Le PER (plan d’épargne retraite), une solution pensée pour préparer votre retraite et réduire vos impôts

Le PER est un produit d'épargne conçu spécifiquement pour préparer votre retraite, tout en réduisant votre impôt sur le revenu dès aujourd'hui.

Il en existe deux grandes formes : le PER individuel, que vous ouvrez librement auprès d'une banque ou d'un assureur, et le PER d'entreprise (PER obligatoire ou PER collectif), mis en place par votre employeur.

Comment ça marche ?

Vous alimentez votre PER tout au long de votre vie active. L'argent est investi, généralement en unités de compte ou en fonds en euros.

Les sommes versées sont déductibles de votre revenu imposable dans la limite d'un certain plafond, ce qui réduit concrètement votre facture fiscale chaque année.

En contrepartie, votre épargne est en principe bloquée jusqu'à la retraite (bien que des exceptions stratégiques existent). À ce moment-là, vous pouvez récupérer votre capital sous forme de rente mensuelle, en une fois, ou un mix des deux.

Les principales modalités à connaître :

Plafond de déduction fiscale : il varie selon votre statut et vos revenus (on y revient plus en détail un peu plus loin) mais de manière générale, il est relativement généreux

Supports d'investissement : fonds en euros (capital garanti), unités de compte (actions, ETF, immobilier…)

Disponibilité des fonds : épargne bloquée en principe jusqu'à la retraite, mais il existe des cas de déblocage anticipé (achat de résidence principale, invalidité, décès du conjoint, surendettement…)

Fiscalité à la sortie : les retraits sont imposés à l'impôt sur le revenu, qui est généralement plus faible à la retraite que pendant la vie active

Qui peut en ouvrir un : toute personne, qu'elle soit salariée, indépendante ou sans activité, à partir de 18 ans

.png)

PEA vs PER : les différences clés en un coup d'œil

Avant de rentrer dans le détail de chaque critère, voici une vue d'ensemble pour situer les deux produits l'un par rapport à l'autre.

Critère | PEA | PER |

|---|---|---|

Objectif principal | Valoriser son épargne à moyen / long terme | Préparer sa retraite |

Qui peut ouvrir | Toute personne majeure domiciliée fiscalement en France, 1 par personne | Toute personne majeure, sans condition de statut |

Horizon de placement | 5 ans minimum (conseillé) | Jusqu'à la retraite |

Plafond de versement | 150 000 € (225 000 € avec PEA-PME) | Aucun (mais la déduction fiscale ne s’applique plus au-delà d’un certain plafond) |

Types d'actifs | Actions européennes, ETF, fonds éligibles | Actions, obligations, fonds en euros, immobilier… |

Mode de gestion | Principalement gestion libre | Gestion libre ou pilotée (avec gestion “à horizon”) |

Avantage fiscal à l'entrée | Aucun | Déduction fiscale des versements sur le revenu imposable |

Fiscalité des gains | Exonération d'IR après 5 ans (18,6% de prélèvements sociaux uniquement) | Dépend du mode de sortie mais généralement, le capital correspondant aux versements est soumis à l’IR et les gains au PFU (31,4%) |

Disponibilité des fonds | Retraits possibles à tout moment (mais avantage fiscal uniquement après 5 ans) | Bloqué jusqu'à la retraite (sauf exceptions) |

Transmission | Pas d’avantage successoral spécifique, mais les gains sont exonérés d’IR même si le décès du titulaire intervient avant les 5 ans du contrat | Avantages fiscaux à la transmission selon l'âge du titulaire au décès |

Comme le montre ce tableau, les différences sont nombreuses, et c'est précisément ce qui rend le choix complexe ! Dans les parties suivantes, on détaille chaque critère pour vous aider à y voir plus clair.

PER ou PEA : le comparatif détaillé, critère par critère

Objectif du placement : retraite ou création de patrimoine ?

Le PEA et le PER ne poursuivent pas le même objectif, et c'est sans doute la première chose à avoir en tête avant de choisir.

→ Le PEA est avant tout un outil de création de patrimoine. Il vous permet d'investir en Bourse sur le long terme, de faire fructifier votre épargne, et d'en disposer librement une fois passé le cap des 5 ans. Il n'est pas conçu spécifiquement pour la retraite, même si rien ne vous empêche de l'utiliser dans ce but.

→ Le PER, lui, a un objectif clairement défini : préparer votre retraite. Les sommes versées sont en principe bloquées jusqu'à votre départ en retraite, et le produit est structuré pour vous inciter à épargner sur le très long terme. En contrepartie de cette contrainte, il offre un avantage fiscal immédiat sur vos versements.

En résumé : si vous cherchez à vous constituer un capital disponible à moyen terme, le PEA est plus adapté. Si votre priorité est de préparer votre retraite tout en réduisant vos impôts dès aujourd'hui, le PER prend tout son sens.

Fiscalité : avantage immédiat ou exonération à long terme ?

C'est sur ce point que les deux produits divergent le plus radicalement. Et que votre situation personnelle va vraiment faire la différence.

La fiscalité du PEA : une exonération au bout de 5 ans

Avec le PEA, il n'y a aucun avantage fiscal à l'entrée : vos versements ne sont pas déductibles de vos impôts.

En revanche, si vous attendez 5 ans avant de retirer votre argent, vos gains sont totalement exonérés d'impôt sur le revenu. Vous ne payez que les prélèvements sociaux, soit 18,6%, contre 31,4% sur un compte-titres ordinaire.

Concrètement : si vous réalisez 10 000 € de plus-value après 5 ans, vous payez 1 860 € de prélèvements sociaux avec un PEA, contre 3 140 € avec un compte-titres.

La fiscalité du PER : une déduction fiscale immédiate

Le PER fonctionne à l'inverse : l'avantage fiscal joue dès le départ. Les sommes que vous versez sont déductibles de votre revenu imposable, dans la limite d'un certain plafond. Plus votre taux marginal d'imposition (TMI) est élevé, plus l'économie est importante.

Exemple concret : si vous versez 3 000 € sur votre PER et que votre TMI est à 30%, vous économisez 900 € d'impôt dès cette année. À 41%, l'économie monte à 1 230 €.

Attention cependant, cet avantage n'est pas totalement “gratuit”. À la sortie, les sommes retirées sont imposées à l'impôt sur le revenu. L'idée est de parier sur le fait que votre taux d'imposition sera plus faible à la retraite qu'en période d'activité, ce qui est souvent le cas.

À noter aussi : vous pouvez choisir de ne pas déduire vos versements de votre revenu imposable. Dans ce cas, la fiscalité s'inverse à la sortie : seule la plus-value est imposée, et non le capital retiré. Cette option peut être intéressante si vous n'êtes pas fortement imposé aujourd'hui.

Pour aller plus loin, découvrez notre article détaillé sur la fiscalité du PER individuel.

Quel produit est le plus avantageux fiscalement ?

Cela dépend entièrement de votre profil :

Si votre TMI est élevée (30% ou plus), le PER est généralement très intéressant pour réduire votre imposition aujourd'hui

Si votre TMI est faible (11 % ou moins), l'avantage du PER est limité. Le PEA sera souvent plus pertinent

Si vous êtes dans une tranche intermédiaire, les deux peuvent se compléter efficacement

Versements et plafonds : quelles règles pour alimenter votre épargne ?

Sur ce point, les deux produits ont des règles très différentes, et c'est un critère qui peut peser dans votre choix si vous avez une capacité d'épargne importante.

Un point commun toutefois : sur le PER comme le PEA, vos versements sont 100% libres. Vous épargnez quand vous voulez, au rythme qui vous convient, sans obligation de versement régulier.

À partir de là, les deux produits divergent.

Le PEA : un plafond à ne pas dépasser

Le PEA est soumis à un plafond de versements de 150 000 €. Au-delà, vous ne pouvez plus alimenter le plan, même si vos gains ont fait grimper la valeur de votre portefeuille bien au-dessus de ce seuil.

Il est possible de compléter avec un PEA-PME, (le plafond global passe alors à 225 000 € soit 75 000 € supplémentaires), mais les supports d'investissement y sont plus restreints.

À noter : une seule personne ne peut détenir qu'un seul PEA. En revanche, au sein d'un foyer fiscal, chaque membre peut ouvrir le sien, ce qui permet de doubler les plafonds en couple.

Le PER : aucun plafond de versements, mais un plafond de déduction

Le PER n'impose aucune limite sur les sommes versées : vous pouvez y investir autant que vous le souhaitez. En revanche, la déduction fiscale, elle, est plafonnée : elle dépend de votre statut et de vos revenus.

Pour un salarié, elle correspond généralement à 10 % des revenus professionnels nets de l'année précédente. Pour un travailleur indépendant, les plafonds sont plus élevés : en 2026, ils peuvent atteindre 88 911 € pour les revenus les plus importants.

Plus d’infos dans notre article dédié : Quel est le plafond du PER individuel ?

Disponibilité des fonds : quel placement est le plus flexible ?

Avant de vous engager, une question essentielle : pouvez-vous récupérer votre argent quand vous en avez besoin, et si oui, à quel coût ?

Le PEA : flexible, mais avec une règle à respecter

Le PEA vous permet de retirer votre argent à tout moment. Mais attention : tout retrait effectué avant 5 ans entraîne la fermeture automatique du plan et une imposition de vos gains au taux de 31,4% (sauf cas particuliers comme le licenciement, l'invalidité, la mise à la retraite anticipée ou la création d'entreprise).

Après 5 ans en revanche, vous pouvez effectuer des retraits partiels sans clôturer le plan, et continuer à l'alimenter si vous le souhaitez. C'est cette souplesse qui fait du PEA un outil particulièrement adapté aux projets à moyen ou long terme, sans pour autant immobiliser définitivement votre épargne.

Le PER : une épargne bloquée jusqu'à la retraite

Le PER est conçu pour le très long terme : votre épargne est réservée à votre départ en retraite, en contrepartie de l'avantage fiscal à l'entrée. C'est d’ailleurs ce qui en fait un outil particulièrement puissant pour préparer cette étape de votre vie.

La loi prévoit toutefois six situations permettant de récupérer votre épargne avant la retraite :

Acquisition de votre résidence principale

Décès du conjoint ou du partenaire de PACS

Invalidité (du titulaire, de son conjoint ou de ses enfants)

Surendettement

Expiration des droits au chômage

Cessation d'activité non salariée suite à une liquidation judiciaire

En dehors de ces cas, votre épargne reste investie jusqu'à la retraite, ce qui est finalement la vocation première du PER, et la raison de son avantage fiscal.

Rendement potentiel : PER ou PEA, lequel peut rapporter le plus ?

Réponse courte : cela dépend moins du produit que de ce que vous mettez dedans.

Le PEA et le PER sont tous les deux des enveloppes, c'est-à-dire des contenants fiscaux dans lesquels vous placez des supports d'investissement. Le rendement que vous obtenez dépend donc avant tout des actifs que vous choisissez, et non du produit lui-même.

Côté PEA, l'univers d'investissement est limité aux actions européennes et aux ETF et fonds éligibles. Cette contrainte géographique peut sembler restrictive, mais elle est en pratique facilement contournée : de nombreux ETF éligibles au PEA répliquent en effet des indices mondiaux comme le MSCI World, vous donnant accès à la performance des marchés américains et asiatiques tout en restant dans l'enveloppe.

Historiquement, les marchés actions offrent des rendements moyens de l'ordre de 7 à 10 % par an sur le long terme, sans garantie bien sûr.

Côté PER, l'univers est plus large : actions monde, obligations, immobilier, fonds en euros à capital garanti… Cette diversité permet d'adapter votre allocation à votre profil et à votre horizon.

La gestion pilotée “à horizon”, souvent proposée par défaut, est un vrai atout : elle ajuste automatiquement la répartition de vos investissements selon votre âge, en prenant plus de risques quand vous êtes jeune pour maximiser le rendement, puis en sécurisant progressivement votre capital à l'approche de la retraite. Une approche particulièrement adaptée aux épargnants qui ne souhaitent pas gérer leurs investissements au quotidien.

En résumé : les deux produits offrent un potentiel de rendement comparable sur le long terme. Tout dépend des supports choisis et de la façon dont vous gérez votre allocation, que ce soit en autonomie sur un PEA ou via la gestion pilotée d'un PER.

Niveau de risque : quelles différences pour votre épargne ?

Ni le PEA ni le PER ne garantissent votre capital. Mais ils n'exposent pas non plus au même niveau de risque par défaut.

Le PEA est intégralement investi en actifs risqués. Puisqu'il est réservé aux actions et aux fonds actions, votre capital fluctue au rythme des marchés financiers. En cas de krach boursier, la valeur de votre portefeuille peut baisser significativement, parfois de 30, 40 ou 50%.

C'est le prix à payer pour viser des rendements élevés sur le long terme. La bonne nouvelle : statistiquement, les marchés actions finissent très souvent par se redresser sur des horizons de 10, 15 ou 20 ans.

Le PER offre plus de flexibilité sur ce point. Vous pouvez y loger des fonds en euros à capital garanti, ce qui vous permet de sécuriser une partie de votre épargne.

La gestion pilotée à horizon, détaillée plus haut, joue ici un rôle clé en réduisant automatiquement la part d'actifs risqués à l'approche de la retraite.

En résumé : le PEA implique d'accepter une volatilité plus forte, en échange d'un potentiel de rendement élevé. Le PER permet de doser le risque selon votre profil et votre horizon, ce qui en fait un outil plus modulable pour les profils prudents ou les épargnants proches de la retraite.

Transmission et succession : quel placement avantage le plus vos proches ?

C'est un critère souvent négligé au moment de choisir entre PEA et PER. Et pourtant, les différences sont significatives !

Le PEA : une transmission limitée

Le PEA n'offre pas d'avantage successoral particulier. En cas de décès du titulaire, le plan est automatiquement clôturé et les actifs sont intégrés à la succession classique. Les héritiers récupèrent les sommes après application des droits de succession habituels.

Seule exception notable : si le décès survient avant 5 ans, les plus-values sont exonérées d'impôt sur le revenu, mais les prélèvements sociaux restent dus.

Le PER : un outil de transmission avantageux

Le PER est nettement plus intéressant sur ce point, notamment lorsqu'il est souscrit sous forme assurantielle (et non bancaire), ce qui est le cas de la grande majorité des PER individuels.

En cas de décès avant 70 ans, les sommes transmises aux bénéficiaires désignés bénéficient d'un abattement de 152 500 € par bénéficiaire, hors succession. Au-delà, une taxe forfaitaire s'applique, mais elle reste souvent plus avantageuse que les droits de succession classiques. Après 70 ans, les règles sont moins favorables et se rapprochent du régime successoral commun.

En résumé : si la transmission de votre patrimoine est un objectif important, le PER (et plus particulièrement le PER assurance) offre des avantages significatifs que le PEA ne peut pas égaler.

Frais : PER ou PEA, lequel coûte le moins cher ?

Tout dépend ici du contrat choisi : un PER en ligne peut être moins chargé qu'un PEA dans une banque traditionnelle, et inversement. Ce qui compte, c'est de savoir quoi regarder avant de vous engager.

Les frais présents sur les deux produits :

Frais de gestion : ils rémunèrent l'établissement qui gère votre plan

Frais des supports d'investissement : chaque fonds ou ETF a ses propres frais internes, indépendamment de l'enveloppe globale

Les frais spécifiques au PEA :

Frais de courtage : prélevés à chaque achat ou vente de titres, ils varient fortement selon les établissements, de quasi nuls chez les courtiers en ligne à plusieurs euros par ordre en banque traditionnelle

Les frais spécifiques au PER :

Frais sur versement : ils peuvent atteindre jusqu'à 5% selon les contrats, c'est souvent le poste le plus impactant, à surveiller en priorité

Frais d'arbitrage : facturés lorsque vous modifiez la répartition de vos supports. Certains contrats les offrent gratuitement, d'autres les facturent à chaque opération

Dans tous les cas, comparez attentivement les grilles tarifaires avant de vous engager. Sur 20 ou 30 ans, quelques dixièmes de pourcentage de frais en moins peuvent représenter plusieurs milliers d'euros de capital supplémentaire.

PER ou PEA : quel placement choisir selon votre profil ?

Spoiler : il n'existe pas de meilleur produit universel. Tout dépend de votre situation, de vos objectifs et de votre horizon d'investissement.

Mais pour vous aider à y voir plus clair, voici dans quels cas chaque produit prend tout son sens.

Dans quelles situations privilégier le PEA ?

→ Si votre taux marginal d'imposition est faible

Si vous êtes imposé à 11% ou moins, l'avantage fiscal du PER est limité : déduire 1 000 € de vos revenus ne vous fait économiser que 110 € d'impôt. Dans ce cas, le PEA est plus pertinent. Son exonération d'impôt sur le revenu après 5 ans reste attractive quel que soit votre niveau d'imposition.

→ Si vous avez un projet à moyen / long terme qui n'est pas la retraite

Achat immobilier, complément de revenus, projet personnel… Si vous épargnez pour un objectif précis à 10 ou 15 ans, le PEA est mieux adapté. Après 5 ans, vous pouvez effectuer des retraits partiels sans clôturer le plan. Une souplesse que le PER ne permet pas.

→ Si vous souhaitez garder la main sur votre épargne

Certains épargnants ont besoin de savoir qu'ils peuvent accéder à leur argent en cas de coup dur. Le PEA offre cette liberté, avec des conséquences fiscales certes, mais sans blocage définitif. Si cette flexibilité est importante pour vous, le PEA est clairement plus adapté.

Exemple : Sarah, 32 ans, salariée

Sarah gagne 28 000 € nets par an et se situe dans la tranche à 11%. Elle souhaite se constituer un capital sur 15 ans pour préparer un futur tour du monde.

Ouvrir un PER ne lui ferait économiser que quelques centaines d'euros d'impôt par an, ce qui n’est pas suffisant pour justifier de bloquer son épargne jusqu'à la retraite. Elle opte pour un PEA, investit chaque mois sur des ETF diversifiés, et sait qu'elle pourra retirer son argent sans impôt sur le revenu le moment venu.

Pour aller plus loin et comparer les offres actuellement disponibles, consultez ce guide du meilleur PEA.

Dans quelles situations privilégier le PER ?

→ Si vous souhaitez préparer votre retraite, quel que soit votre âge

C'est l'objectif premier du PER, et il n'y a pas d'âge idéal pour commencer. Au contraire : plus vous ouvrez un PER tôt, plus votre épargne a le temps de fructifier grâce aux intérêts composés. Un versement régulier de 200 € par mois à partir de 30 ans peut représenter un capital considérable au moment de votre départ en retraite.

→ Si votre taux marginal d'imposition est élevé

C'est là que le PER révèle tout son potentiel. Si vous êtes imposé à 30%, chaque 1 000 € versés sur votre PER vous fait économiser 300 € d'impôt la même année. À 41%, l'économie monte à 410 €. Sur plusieurs années de versements, l'effet cumulé est considérable, et cet argent économisé peut lui-même être réinvesti pour booster votre capital.

→ Si vous cherchez à réduire votre imposition dès aujourd'hui

Le PER est l'un des rares produits d'épargne qui permet de réduire concrètement votre impôt sur le revenu chaque année. Si vous cherchez à optimiser votre fiscalité sans avoir recours à des montages complexes, c'est un levier simple, légal et efficace, particulièrement utile en fin d'année fiscale.

.png)

→ Si vous êtes travailleur non-salarié (indépendant ou entrepreneur)

Les travailleurs non-salariés bénéficient de plafonds de déduction fiscale plus élevés que les salariés. Le PER est donc particulièrement avantageux pour les indépendants, professions libérales ou chefs d'entreprise qui souhaitent à la fois réduire leur imposition et préparer leur retraite, souvent moins bien couverte que celle des salariés.

Exemple : Maxime, 38 ans, consultant IT

Maxime dégage des revenus importants grâce à son activité en freelance. Avec une TMI à 41%, chaque euro versé sur son PER lui permet de réduire significativement sa facture fiscale. Il verse 800 € par mois sur son PER, ce qui lui fait économiser près de 4 000 € d'impôt par an.

Il opte pour la gestion pilotée, qui sécurise progressivement son épargne à l'approche de la retraite. Pour Maxime, le PER est à la fois un outil de défiscalisation immédiate et un pilier de sa stratégie patrimoniale à long terme.

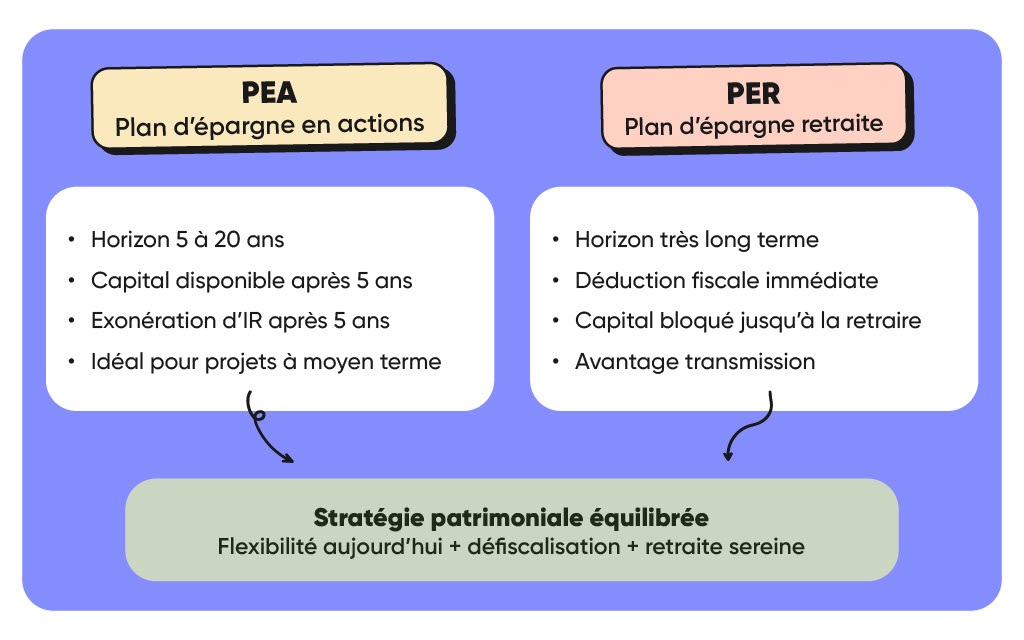

Peut-on cumuler un PER et un PEA ?

La réponse est un grand OUI ! C'est même souvent la stratégie la plus intelligente.

Rien n'interdit de détenir les deux produits simultanément, et dans de nombreuses situations, les cumuler permet de tirer le meilleur des deux mondes : la flexibilité du PEA d'un côté, l'avantage fiscal immédiat du PER de l'autre. Les deux enveloppes sont complémentaires plutôt que concurrentes.

L'idée est simple :

Le PEA constitue une épargne accessible à moyen terme, que vous pouvez mobiliser si besoin après 5 ans.

Le PER, lui, travaille sur le très long terme en réduisant votre facture fiscale aujourd'hui.

Les deux ensemble couvrent des horizons et des objectifs différents, ce qui est précisément ce qu'on recherche dans une stratégie patrimoniale équilibrée.

Exemple concret : Pierre gagne 70 000 € bruts par an et se situe dans une tranche marginale d’imposition de 30%. Pour construire son patrimoine intelligemment, il décide de combiner un PEA et un PER afin de profiter des avantages des deux enveloppes.

Chaque mois :

Il verse 300 € sur son PEA pour investir progressivement en ETF et se constituer un capital sur le long terme. Son objectif : pouvoir financer un projet important dans une quinzaine d’années, comme l’achat d’une résidence secondaire.

En parallèle, il place 500 € sur son PER afin de réduire ses impôts tout en préparant financièrement sa retraite.

Sur une année, cela représente :

3 600 € investis sur son PEA

6 000 € versés sur son PER

Grâce à son PER, Pierre peut déduire ces 6 000 € de son revenu imposable. Avec une tranche d’imposition à 30%, cela lui permet d’économiser : 6000 × 30% = 1 800 € d’impôts en moins chaque année.

Résultat : Pierre construit un capital accessible à moyen / long terme grâce à son PEA, tout en utilisant le PER pour optimiser sa fiscalité dès aujourd’hui et préparer sa retraite dans les meilleures conditions.

Verdict : PER ou PEA, quel est le bon choix ?

Le PER et le PEA sont deux excellents outils pour faire fructifier votre épargne sur le long terme.

Ni l’un ni l’autre n'est universellement supérieur à l'autre : tout dépend de votre situation, de vos objectifs et de votre rapport à la disponibilité de votre épargne.

Pour résumer :

Choisissez le PEA si…

La souplesse et la disponibilité de votre épargne sont une priorité

Vous épargnez sur un horizon de 5 à 20 ans pour un projet qui n'est pas spécifiquement la retraite

Votre tranche marginale d'imposition est faible à modérée

Choisissez le PER si…

Préparer votre retraite est votre objectif principal (en gardant en tête que plus tôt vous commencez, mieux c'est)

Votre TMI est élevée et vous souhaitez réduire votre imposition dès aujourd'hui

Vous êtes prêt à bloquer cette épargne jusqu'à la retraite

L'idéal ? Combiner les deux. Le PEA pour vous constituer une épargne accessible et faire fructifier votre capital, le PER pour défiscaliser et préparer sereinement votre retraite. Utilisés ensemble, ils forment un duo particulièrement efficace pour optimiser à la fois votre fiscalité et votre patrimoine sur le long terme.

.png)

FAQ - Vos questions sur le PER et le PEA

Peut-on avoir un PER et un PEA en même temps ?

Oui, absolument. Les deux produits sont tout à fait compatibles et peuvent être détenus simultanément. C'est même souvent la stratégie la plus efficace pour optimiser à la fois sa fiscalité et la disponibilité de son épargne.

Quel est le montant minimum pour ouvrir un PEA ou un PER ?

Cela dépend de l'établissement choisi, mais comptez généralement entre 200 et 500 € pour un premier versement. Certains acteurs en ligne permettent d'ouvrir un PEA ou un PER avec des montants encore plus faibles. Chez Gedeon par exemple, vous pouvez ouvrir un PER avec un premier versement de 120 € seulement !

Que se passe-t-il si je retire mon PEA avant 5 ans ?

Un retrait avant 5 ans entraîne souvent la clôture automatique du plan et l'imposition de vos gains au taux de 31,4%. Il vaut donc mieux éviter de toucher à son PEA durant cette période, sauf nécessité absolue.

Le PER est-il vraiment bloqué jusqu'à la retraite ?

En principe oui, c'est la contrepartie de l'avantage fiscal à l'entrée. Il existe cependant six cas de déblocage anticipé prévus par la loi : achat de la résidence principale, décès du conjoint, invalidité, surendettement, expiration des droits au chômage, et liquidation judiciaire.

Peut-on transférer un PEA ou un PER vers un autre établissement ?

Oui pour les deux. Le transfert permet de changer d'établissement sans perdre l'antériorité fiscale de votre plan. Attention toutefois, des frais de transfert peuvent s'appliquer, pensez à les vérifier avant de vous lancer.

Faut-il déclarer son PEA ou PER aux impôts ?

Le PEA est automatiquement déclaré par votre établissement financier, vous n'avez rien à faire de particulier. Pour le PER, les versements que vous souhaitez déduire de votre revenu imposable doivent être mentionnés dans votre déclaration annuelle de revenus.