Comment optimiser sa fiscalité en profession libérale ? Décryptage, stratégies et conseils

Vous êtes professionnel libéral et vous souhaitez optimiser votre fiscalité ? Charges déductibles, PER, choix du régime fiscal… Découvrez toutes les stratégies concrètes en 2026.

Médecins, avocats, consultants, architectes… si vous exercez en libéral, vous figurez probablement parmi les contribuables les plus lourdement imposés en France.

Entre charges sociales, impôt sur le revenu et complexité des règles fiscales, vous avez peut-être le sentiment de travailler dur sans tirer le meilleur parti de ce que vous gagnez.

Mais cette situation n'est pas une fatalité.

Il existe en effet des leviers légaux, accessibles et concrets pour alléger significativement votre facture fiscale : les frais déductibles, le choix du statut juridique, le PER… autant d'outils qui, bien utilisés, peuvent faire une vraie différence sur ce que vous gardez réellement en poche chaque année.

Mais encore faut-il savoir les identifier, et les activer au bon moment.

C'est exactement l'objectif de ce guide 2026 : vous présenter, sans jargon inutile, les principaux leviers d'optimisation fiscale accessibles aux professions libérales, pour que vous puissiez enfin piloter votre imposition plutôt que la subir.

À découvrir dans cet article :

|

|---|

Points clés à retenir :

|

|---|

Comprendre la fiscalité des professions libérales : le socle BNC

Avant de chercher à optimiser sa fiscalité, il faut d’abord comprendre comment elle est structurée. En profession libérale, l’imposition repose en effet sur une logique spécifique, différente de celle des salariés ou des entreprises commerciales. On fait le point.

Définition : qu’est-ce qu’une profession libérale ?

Les professions libérales regroupent les activités exercées de manière indépendante, reposant principalement sur une expertise intellectuelle ou technique. Elles se distinguent des activités commerciales ou artisanales.

On peut les classer en deux grandes catégories :

Les professions réglementées, comme les médecins, avocats, architectes ou experts-comptables, qui sont encadrées par un ordre professionnel.

Les professions non réglementées, comme les consultants, formateurs, freelances ou développeurs, qui exercent sans cadre ordinal spécifique.

Dans les deux cas, la logique fiscale reste identique : vous êtes imposé sur votre résultat net, c’est-à-dire la différence entre vos recettes et vos charges professionnelles.

Le cadre fiscal : les BNC (Bénéfices Non Commerciaux)

C’est à ce stade qu’intervient la notion centrale à maîtriser : les BNC, pour Bénéfices Non Commerciaux.

Ce régime fiscal s’applique par défaut à la majorité des professions libérales exerçant en nom propre. Il définit la manière dont vos revenus sont calculés, déclarés et imposés.

Son fonctionnement repose sur une mécanique simple :

Vous déclarez l’ensemble de vos recettes encaissées sur l’année,

Vous déduisez vos charges professionnelles,

Vous êtes imposé sur le résultat net.

Le résultat permet également de calculer vos prochaines cotisations sociales

Deux régimes fiscaux possibles

Au sein des BNC, vous avez toutefois le choix entre deux régimes fiscaux, qui reposent sur des logiques très différentes. On peut les résumer de la manière suivante :

Le régime micro-BNC repose sur une logique de simplification : l’administration applique automatiquement un abattement forfaitaire de 34% sur vos recettes, sans que vous ayez à justifier vos charges réelles.

Le régime de la déclaration contrôlée repose sur une logique d’optimisation : vous déduisez l’ensemble de vos charges réelles, à condition de pouvoir les justifier, ce qui permet une approche beaucoup plus précise de votre fiscalité.

Ce choix n’est pas anodin. Il constitue le point de départ de toute stratégie d’optimisation fiscale.

Choisir le bon régime : micro-BNC ou déclaration contrôlée ?

Les deux logiques en un coup d'œil

Choisir entre le micro-BNC et la déclaration contrôlée, c'est un peu comme choisir entre un forfait "tout compris" et un menu "à la carte" : le premier rassure par sa simplicité, mais le second est parfois bien plus digeste pour votre compte en banque.

Pour y voir clair, voici les règles du jeu :

Micro-BNC | Déclaration contrôlée | |

|---|---|---|

Accessibilité (seuil 2026) | Réservé aux professionnels dont le CA < 83 600 € | Accessible à tous (mais obligatoire pour les professionnels donc le CA > 83 600 €) |

Gestion comptable | Ultra-simplifiée (livre des recettes) | Plus complète (liasse 2035, grand livre) + le FEC (fichier des écritures comptables) est obligatoire en cas de comptabilité informatisée |

Calcul du bénéfice | Abattement forfaitaire de 34% | Déduction de vos charges réelles |

Justificatifs | Non requis pour les charges | Obligatoires (à conserver 10 ans) |

En résumé : le micro-BNC vous simplifie la vie administrative, la déclaration contrôlée vous donne la main sur votre fiscalité.

Comment choisir : la règle des 34%

Dans la majorité des cas, le choix peut être guidé par une règle très concrète :

Si vos charges réelles sont inférieures à 34% de vos recettes, le micro-BNC peut être suffisant.

Si vos charges réelles sont supérieures à 34%, la déclaration contrôlée devient généralement plus avantageuse.

Cette règle permet déjà d'éviter une erreur fréquente : rester en micro-BNC par simplicité, alors que vous pourriez réduire significativement votre impôt.

Exemple concret : un masseur-kinésithérapeute réalise 70 000 € de recettes annuelles et supporte 25 000 € de charges professionnelles.

→ En micro-BNC, l'administration applique automatiquement un abattement de 34 %, soit 23 800 €. Son revenu imposable s'élève donc à 46 200 €.

→ En déclaration contrôlée, il peut déduire ses charges réelles de 25 000 €. Son revenu imposable tombe alors à 45 000 €.

Dans cette situation, la déclaration contrôlée est donc plus avantageuse sur le plan fiscal.

Ce que ce choix impacte au-delà de l'impôt

C'est souvent là que les professionnels libéraux sont surpris : le choix du régime ne se limite pas à l'impôt sur le revenu. Il a des répercussions sur plusieurs dimensions de votre activité.

Vos cotisations sociales, calculées sur votre revenu imposable : un régime qui réduit votre bénéfice réduit mécaniquement vos cotisations.

Votre gestion de la TVA, selon votre niveau d'activité et le seuil de franchise applicable.

Vos obligations comptables au quotidien, qui diffèrent sensiblement d'un régime à l'autre.

Autrement dit, opter pour la déclaration contrôlée ne fait pas que réduire votre impôt : cela peut aussi alléger vos cotisations sociales et vous donner une vision plus fine de votre activité tout au long de l'année.

Le conseil stratégique : ne pas subir le seuil

Beaucoup de professionnels libéraux pensent qu'ils sont "bloqués" en micro-BNC tant qu'ils n'ont pas dépassé le seuil de 83 600 €. C'est une erreur.

Vous pouvez tout à fait opter pour la déclaration contrôlée même avec un petit chiffre d'affaires. C'est même souvent rentable dès le début de l'activité, car les frais d'installation (achat de matériel, mobilier, frais de création) font exploser les charges réelles bien au-delà des 34%.

Autrement dit, le micro-BNC ne doit pas être un choix par défaut, mais un choix réfléchi. Une simulation est donc fortement recommandée avant de trancher. Un expert-comptable ou un outil comptable spécialisé (comme Jungloo, mais on y revient un peu plus loin) peut vous permettre de comparer concrètement les deux scénarios selon votre situation.

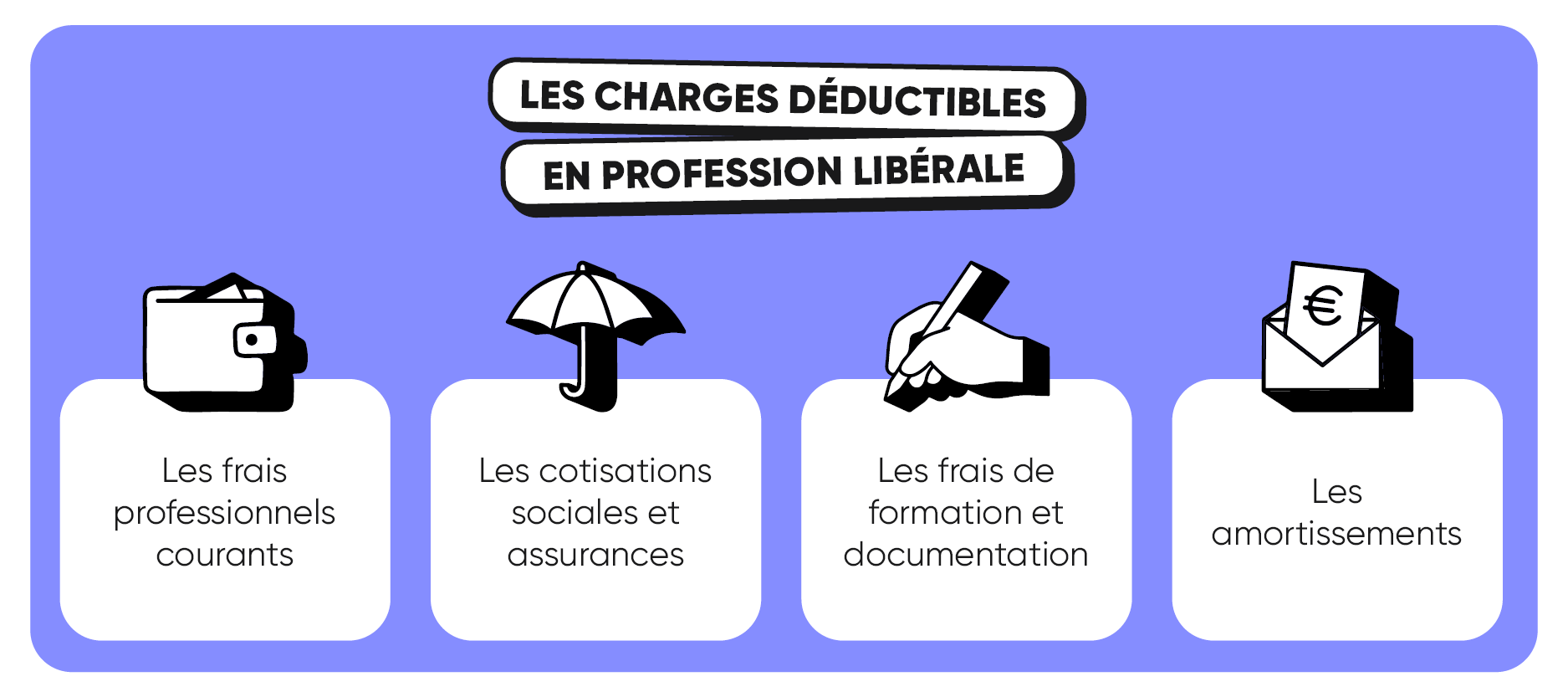

Les charges déductibles en profession libérale : ce que vous pouvez vraiment déduire

Les principes clés à connaître avant de déduire

Comme on l’a vu, si vous êtes en micro-BNC, vous ne pouvez pas déduire vos charges réelles : l’administration applique automatiquement son abattement de 34%, point final.

En déclaration contrôlée, en revanche, vous passez en mode “pilotage fin”. Et là, chaque euro de charge correctement identifié vient réduire votre base imposable.

Le principe est simple : chaque euro dépensé pour les besoins de votre activité vient diminuer votre bénéfice imposable.

Mais attention, pour être déductible, une charge doit respecter trois règles d'or : être engagée dans l'intérêt de votre activité, être appuyée par une pièce justificative et être payée durant l'année civile. Cela vaut aussi bien pour une facture fournisseur que pour une cotisation professionnelle.

Une fois ces bases posées, voyons concrètement ce que vous pouvez déduire :

1) Les frais professionnels courants

C'est la base, mais c'est souvent là qu'on oublie des miettes qui, mises bout à bout, forment une belle miche de pain.

Parmi les dépenses déductibles les plus fréquentes :

Loyer du cabinet ou espace de coworking

Charges locatives (électricité, internet, entretien…)

Frais de véhicule

Fournitures de bureau

Matériel informatique (ordinateur, écran, imprimante…)

Abonnements logiciels (comptabilité, CRM, outils métiers)

Téléphonie professionnelle

2) Les cotisations sociales et assurances

Vos cotisations sociales sont intégralement déductibles. Selon votre profession, cela inclut notamment vos cotisations versées à l’URSSAF et à votre caisse de retraite (CARMF, CIPAV, CARPIMKO, etc.)

À cela s’ajoutent :

Votre assurance responsabilité civile professionnelle (RC Pro)

Vos contrats de prévoyance

Votre mutuelle

Les dispositifs dits “loi Madelin” (retraite supplémentaire, prévoyance, mutuelle), dans la limite d’un plafond qui dépend du PASS (Plafond Annuel de la Sécurité Sociale) et de votre bénéfice.

3) Les frais de formation et documentation

C’est l’une des catégories les plus sous-utilisées, et pourtant, elle peut peser lourd.

Vous pouvez déduire :

Vos formations professionnelles

Vos dépenses liés aux séminaires et congrès

Vos abonnements à des revues spécialisées

Vos frais d’inscription à votre ordre professionnel

Et dans certains secteurs (santé, droit, conseil…), ces dépenses peuvent rapidement atteindre plusieurs milliers d’euros par an.

4) Les amortissements

Ici, on passe à un niveau un peu plus stratégique. L’amortissement consiste à répartir le coût d’un investissement sur sa durée d’utilisation, plutôt que de le déduire en une seule fois.

Cela concerne notamment :

Le matériel médical

Les équipements techniques

Le mobilier

Les véhicules professionnels

Exemple concret : un échographe acheté 20 000 € et amorti sur 5 ans génère 4 000 € de charge déductible par an.

L’intérêt ? Lisser l’impact fiscal dans le temps et éviter de “gaspiller” une grosse charge sur une seule année.

Les dispositifs d’épargne retraite : un levier d’optimisation fiscale particulièrement avantageux pour les libéraux

Après avoir optimisé vos charges, on change légèrement de logique. Ici, il ne s’agit plus de réduire votre bénéfice, mais de déplacer intelligemment une partie de vos revenus dans le temps.

Et sur ce terrain, les professions libérales disposent d’un outil redoutablement efficace : le PER (plan d’épargne retraite).

Le PER : un outil simple avec un double avantage puissant

Le PER est un produit d’épargne long terme destiné à préparer votre retraite. Concrètement, vous versez de l’argent dessus au fil des années. Cet argent est investi, puis récupéré au moment de la retraite (en capital, en rente, ou un mix des deux). De quoi vous assurer un complément de revenu pour vos vieux jours.

Mais là où le PER devient particulièrement intéressant, c’est sur le plan fiscal.

Les sommes que vous versez sont en effet déductibles de votre revenu imposable. Autrement dit, pour chaque versement effectué, vous diminuez immédiatement votre base d’imposition.

Ce mécanisme crée un double avantage :

D’une part, vous réduisez votre impôt aujourd’hui, ce qui améliore immédiatement votre trésorerie nette.

D’autre part, vous constituez une épargne retraite, sujet souvent négligé chez les professions libérales, dont les régimes obligatoires sont généralement moins protecteurs que ceux des salariés.

Ce n’est donc pas une dépense, mais un arbitrage : vous transformez une partie de votre impôt en capital pour plus tard.

.png)

Illustration chiffrée de l’impact fiscal

Prenons un exemple simple pour bien visualiser l’effet.

Un consultant libéral dégage 80 000 € de bénéfice et est imposé dans une tranche à 30%. S’il verse 5 000 € sur un PER, son revenu imposable passe à 75 000 €.

→ Résultat : environ 1 500 € d’impôt en moins (30% de 5 000 €).

En pratique, cela signifie qu’un effort d’épargne de 5 000 € ne lui “coûte” réellement que 3 500 €. Le reste est financé par l’économie d’impôt.

.png)

Des plafonds encadrés… mais une marge de manœuvre réelle

L’avantage fiscal du PER est encadré, mais les plafonds de déduction laissent une marge de manœuvre significative.

En tant que travailleur non-salarié, c’est le “plafond Madelin” qui s’applique, c’est-à-dire le montant le plus élevé entre :

10% du PASS de l’année N.

10% du bénéfice imposable, dans la limite de 8 PASS de l’année N + 15% du bénéfice imposable compris entre 1 et 8 PASS.

En plus, il existe un mécanisme souvent méconnu : le report des plafonds non utilisés. Vous pouvez cumuler vos droits à déduction fiscale des cinq années précédentes.

Concrètement, cela ouvre des possibilités intéressantes d’un point de vue optimisation fiscale :

Effectuer un versement important une année où vos revenus sont élevés

Lisser votre fiscalité dans le temps

Rattraper des années sans déduction fiscale

En tout cas, ce qu'il faut retenir, c’est que de nombreux professionnels libéraux disposent d’une capacité de déduction significative, parfois de plusieurs dizaines de milliers d’euros, sans en avoir conscience.

Un levier à utiliser avec discernement

Le PER reste un outil de long terme, avec une contrepartie claire : les sommes sont en principe bloquées jusqu’à la retraite (hors cas spécifiques comme l’acquisition de la résidence principale ou certains accidents de la vie).

Par ailleurs, la sortie reste fiscalisée, selon les modalités choisies.

Il ne s’agit donc pas d’un dispositif à activer systématiquement, mais d’un levier à intégrer dans une stratégie globale :

Lorsque votre imposition est élevée

Lorsque votre trésorerie le permet

Lorsque vous souhaitez structurer votre épargne long terme

En clair, le PER transforme un impôt subi en une épargne choisie : c’est le moyen le plus simple de soigner votre trésorerie d'aujourd'hui tout en bâtissant votre confort de demain.

Mais si malgré ces leviers votre imposition reste trop lourde, c'est peut-être le signe qu'il est temps de changer de dimension en modifiant la structure même de votre activité…

Pour aller plus loin : changer de structure juridique pour optimiser sa fiscalité

Jusqu’ici, on a vu tous les leviers d’optimisation “internes” à l’activité : charges, régime fiscal, PER. Mais au-delà d’un certain niveau de revenus, ces outils montrent leurs limites.

Une question se pose alors naturellement : faut-il rester en nom propre… ou passer en société ?

Passer en société : un changement de logique fiscale

La grande différence entre le nom propre et la société (type SELARL ou SASU) tient en deux lettres : IS (impôt sur les sociétés).

En société, on sépare votre portefeuille de celui de l’entreprise :

La société paie l’IS sur son bénéfice (15% jusqu’à 42 500 €, puis 25%)

Vous ne payez l’impôt sur le revenu que sur ce que vous vous versez

C’est ce mécanisme qui change tout.

Exemple concret : si vous gagnez 120 000 € mais que vous n’avez besoin que de 60 000 € pour vivre, vous n’êtes imposé à l’IR que sur ces 60 000 €. Le reste peut rester dans la société, taxé à un taux souvent bien inférieur à votre tranche marginale (30%, 41% ou 45% en BNC).

Autrement dit, l’IS agit comme un bouton “pause” fiscal : vous décidez quand (et comment) vous êtes imposé.

Un levier à activer à partir d’un certain seuil de revenus

Le passage en société devient intéressant dès que votre activité génère plus que ce dont vous avez besoin pour vivre.

Il n’existe pas de seuil absolu, mais dans la pratique, la question commence souvent à se poser autour de 70 000 à 80 000 € de bénéfice net, voire avant selon votre situation.

Trois signaux utiles :

Votre taux d’imposition devient élevé (entrée dans les tranches à 30% ou plus)

Vous dégagez un excédent que vous pourriez laisser en société

Vous souhaitez commencer à capitaliser ou investir

Ce point est clé : tant que tout votre bénéfice est consommé, l’intérêt de la société reste limité. Mais dès que vous pouvez “mettre de côté”, le différentiel fiscal devient significatif.

Choisir la bonne structure juridique : le comparatif express

Pour vous aider à arbitrer, voici un comparatif synthétique des structures les plus adaptées aux professions libérales en 2026 : l’Entreprise Individuelle (EI), la SELARL (Société d'Exercice Libéral à Responsabilité Limitée) et la SELAS (Société d'Exercice Libéral par Actions Simplifiée).

Chaque forme d'entreprise répond à des besoins différents selon votre niveau de revenu et vos objectifs.

Critère | Entreprise Individuelle (BNC) | SELARL (assimilée SARL) | SELAS (assimilée SAS) |

|---|---|---|---|

Régime Fiscal | Impôt sur le Revenu (IR) par défaut | Impôt sur les Sociétés (IS) | Impôt sur les Sociétés (IS) |

Imposition du bénéfice | Directement entre vos mains (barème progressif) | 15% jusqu'à 42 500 €, puis 25% | 15% jusqu'à 42 500 €, puis 25% |

Protection sociale | Travailleur Non-Salarié (TNS) | Travailleur Non-Salarié (TNS) | Assimilé-salarié |

Cotisations sociales | Environ 35-45% du bénéfice | Environ 45% de la rémunération réelle | Environ 75% de la rémunération nette employeur |

Gestion des dividendes | Impossible | Soumis aux cotisations sociales (au-delà de 10% du capital) | Soumis à la Flat Tax (30%), sans cotisations sociales |

Idéal pour... | Débuter ou si vous consommez 100% de vos revenus | Optimiser la rémunération et réinvestir le surplus | Optimiser les dividendes ou préparer une sortie |

Une décision structurante, à ne pas prendre à la légère

Créer une société implique des coûts (création, comptabilité, formalisme) et une gestion plus exigeante.

L’enjeu n’est donc pas d’économiser quelques centaines d’euros d’impôt, mais de franchir un cap dans votre structuration fiscale.

Bien utilisée, la société permet en effet de :

Lisser votre imposition

Capitaliser plus efficacement

Et reprendre le contrôle sur le timing de vos revenus

Reste ensuite à piloter sa fiscalité concrètement, au quotidien.

Piloter votre fiscalité pour ne plus la subir : pourquoi votre comptabilité fait toute la différence

Optimiser sa fiscalité ne repose pas uniquement sur des choix structurants (régime, PER, société). Dans la pratique, tout se joue aussi dans le quotidien : la manière dont vous suivez votre activité.

Une comptabilité à jour, premier levier d’optimisation

Une comptabilité bien tenue ne sert pas seulement à être en règle. C’est ce qui vous permet d’identifier 100% de vos charges déductibles.

Car dans les faits, beaucoup de professionnels libéraux paient trop d’impôts… simplement parce que leur comptabilité est approximative.

Les conséquences sont concrètes :

Certaines dépenses passent à la trappe

Les arbitrages sont faits trop tard (PER, investissements, etc.)

Les montants d’impôts et de cotisations sont mal anticipés

À l’inverse, une comptabilité tenue régulièrement permet de :

Suivre votre résultat en temps réel

Ajuster vos décisions en cours d’année

Éviter les mauvaises surprises

Autrement dit, vous ne subissez plus votre fiscalité : vous commencez à la piloter. Mais pour cela, il faut avoir les bons outils.

Un outil de gestion comptable adapté pour passer en mode “pilotage”

Jungloo est un logiciel de comptabilité en ligne conçu spécifiquement pour les professions libérales au régime BNC.

Il permet de :

Suivre vos recettes et vos dépenses en temps réel

Synchroniser automatiquement vos comptes bancaires

Visualiser votre résultat comptable via un tableau de bord clair

Générer votre déclaration 2035

Recevoir des alertes en cas de dépassement de seuils (TVA, micro-BNC)

Son principal atout : intégrer directement les spécificités BNC (régime fiscal, caisses de retraite, obligations déclaratives), sans nécessiter d’adaptation.

Il s’adresse ainsi à tous les professionnels libéraux en déclaration contrôlée, quelle que soit leur activité, même sans notion de comptabilité.

Conclusion : par où commencer pour optimiser sa fiscalité quand on exerce en libéral ?

Optimiser sa fiscalité ne repose pas sur une seule décision, mais sur une combinaison de leviers activés au bon moment.

La bonne approche consiste à avancer par étapes :

Sécuriser les bases : choisir le bon régime fiscal et ne laisser aucune charge déductible de côté

Activer les premiers leviers : utiliser des outils comme le PER pour réduire immédiatement votre imposition

Changer de dimension : envisager le passage en société lorsque vos revenus le justifient. Choisir la bonne structure peut alors faire basculer votre fiscalité.

Piloter dans la durée : suivre votre activité avec une comptabilité à jour pour ajuster vos décisions en continu

Autrement dit, il ne s’agit pas de “trouver une astuce”, mais de mettre en place une stratégie cohérente, adaptée à votre niveau de revenus et à vos objectifs !

Tableau récapitulatif des principaux leviers d’optimisation :

Levier | Objectif | Pour qui ? | Impact fiscal | Niveau de complexité |

|---|---|---|---|---|

Choix du régime (micro vs déclaration contrôlée) | Adapter le mode d’imposition | Tous les libéraux | Élevé dès le départ | Faible à modéré |

Déduction des charges | Réduire le bénéfice imposable | Libéraux en déclaration contrôlée | Élevé (immédiat) | Modéré |

PER (épargne retraite) | Réduire l’impôt + préparer la retraite | Libéraux fortement imposés | Élevé | Faible |

Passage en société (IS) | Lisser et piloter l’imposition | Revenus élevés / capacité d’épargne | Très élevé | Élevé |

Comptabilité active | Éviter les oublis et piloter en temps réel | Tous les libéraux | Moyen à élevé (cumulatif) | Faible |

.png)

FAQ : les questions fréquentes sur la fiscalité des professions libérales

Comment réduire mes impôts en tant que professionnel libéral ?

Vous pouvez agir via plusieurs leviers : choisir le bon régime fiscal, déduire vos charges réelles, utiliser un PER pour réduire votre revenu imposable, lisser vos revenus ou passer en société à l’IS.

Qu'est-ce que le régime de la déclaration contrôlée et est-ce avantageux ?

La déclaration contrôlée est un régime BNC qui permet de déduire vos charges réelles, contrairement au micro-BNC qui applique un abattement forfaitaire de 34%. Elle devient avantageuse dès que vos charges dépassent ce seuil ou que vous souhaitez optimiser finement votre fiscalité.

Le PER est-il vraiment intéressant pour un médecin ou un avocat ?

Oui, surtout si vous êtes fortement imposé : par exemple, un versement de 5 000 € peut générer environ 1 500 € d’économie d’impôt si vous êtes dans une tranche à 30%. Des outils comme Gedeon permettent d’optimiser l’utilisation du PER en fonction de votre situation fiscale.

Quelles charges peut-on déduire en BNC ?

Vous pouvez notamment déduire les frais professionnels (loyer, matériel, logiciels…), les cotisations sociales et assurances, les frais de formation et documentation, les amortissements (matériel, véhicule…), les honoraires (expert-comptable, conseil), et certains frais de déplacement et de repas professionnels. À condition qu’elles soient justifiées, engagées dans l’intérêt de votre activité et payées dans l’année.