Compte pro, facturation, gestion, épargne... les meilleurs outils et services pour les indépendants en 2026

Vous êtes freelance ou indépendant ? Découvrez les outils indispensables pour gérer votre activité en 2026.

Être indépendant ou à la tête d’une petite entreprise, c'est porter une multitude de casquettes : comptabilité, prospection, administratif, protection sociale… Et pour chacune d'elles, il existe aujourd'hui une solution numérique censée vous simplifier la vie.

Sauf que la réalité est moins rose : des centaines de plateformes et outils, des abonnements qui s'accumulent, des heures perdues à tester des services qui déçoivent.

On dépense, on multiplie les comptes… et on se retrouve avec une stack d'outils et services pas toujours adaptés.

Bonne nouvelle : pas besoin de passer des semaines à tout comparer. On vous a préparé une sélection claire, organisée par catégorie, des solutions les plus utiles, déjà adoptées par des milliers de freelances et entrepreneurs.

À découvrir dans cet article :

|

|---|

Points clés à retenir :

|

|---|

Pourquoi bien s’équiper change tout quand on est indépendant

Quand on travaille à son compte, le temps est la ressource la plus précieuse. Chaque heure passée sur l’administratif, la comptabilité ou l’organisation est une heure qui n’est pas facturée. Et plus l’activité se développe, plus ces tâches prennent de la place, souvent au détriment du cœur du métier.

Au début, on fait avec les moyens du bord : un fichier Excel pour le suivi des projets, une application gratuite pour la compta, des mails dans tous les sens…

Et ça fonctionne… jusqu’au moment où ça commence à ralentir tout le reste.

Ce manque d’organisation est non seulement inconfortable, mais il peut avoir des conséquences très concrètes :

Une trésorerie mal suivie peut provoquer des tensions de cash.

Une comptabilité approximative peut entraîner des erreurs coûteuses.

Une protection sociale mal choisie peut poser problème en cas d’arrêt de travail.

Une retraite mal anticipée peut obliger à travailler plus longtemps que prévu.

Eh oui. Car être indépendant ne consiste pas seulement à bien faire son métier. Il faut aussi piloter son activité comme une entreprise, avec des outils et services adaptés.

C’est là que l’équipement fait réellement la différence.

Les catégories d'outils et services indispensables pour un indépendant en 2026

Tous les freelances et entrepreneurs n’ont pas besoin des mêmes outils, mais certains besoins reviennent toujours, quel que soit le métier ou le niveau d’activité.

On peut les regrouper en quelques blocs essentiels :

Catégorie | Ce que ça couvre concrètement |

|---|---|

Comptabilité / facturation | Devis, factures, déclarations, suivi du chiffre d’affaires, formalités de création et obligations administratives |

Banque pro / paiements | Compte professionnel, encaissements, dépenses, suivi de trésorerie |

Prospection / CRM | Recherche de clients, suivi des contacts, organisation du pipeline commercial |

Organisation / productivité | Gestion des tâches, planning, notes, automatisation, centralisation des infos clients |

Assurance / prévoyance | Responsabilité civile, arrêt de travail, protection des revenus, couverture des risques |

Épargne / fiscalité / retraite | Optimisation des revenus, préparation du long terme, solutions d’épargne adaptées aux freelances |

Dans les parties suivantes, on va passer en revue chacune de ces catégories, avec des exemples concrets de services utiles en 2026, et surtout des solutions réellement adaptées aux freelances et entrepreneurs individuels qui pilotent leur entreprise en solo.

1) Les outils et services de comptabilité et facturation : ne plus perdre de temps sur l’admin

Pourquoi c’est important

La comptabilité, c'est le sujet que tout le monde reporte au lendemain, jusqu'au moment où le lendemain devient "la veille de la déclaration". Résultat : des heures à reconstituer des mois de dépenses, à retrouver des documents éparpillés, des sueurs froides devant Excel, et parfois des erreurs qui coûtent cher.

Ce n'est pas une fatalité. Les outils de compta et de facturation ont fait un bond énorme ces dernières années : synchronisation bancaire automatique, catégorisation intelligente, déclarations pré-remplies. Ce qui prenait une demi-journée avant se règle aujourd'hui en quelques minutes.

En 2026, difficile de faire l'impasse : la facturation électronique devient obligatoire pour les professionnels assujettis à la TVA. Vos factures devront transiter par des plateformes homologuées. Alors autant choisir maintenant un outil qui coche toutes les cases.

Comparatif rapide des alternatives

Il existe aujourd’hui beaucoup de solutions pour gérer la facturation et la comptabilité quand on est freelance ou entrepreneur. Certaines sont très simples, d’autres beaucoup plus complètes, avec des automatisations en tout genre ou un accompagnement comptable.

Voici une petite liste de quelques logiciels SaaS plébiscités par les freelances et les travailleurs indépendants :

Outil ou service | Points forts | Limites | Prix indicatif |

|---|---|---|---|

Freebe | Interface très propre, suivi du chiffre d’affaires en temps réel, pensé pour les freelances | Pas d’expert-comptable intégré | ~15 à 45 € / mois |

Indy | Comptabilité très automatisée, déclarations guidées, excellent rapport qualité/prix | Moins adapté aux structures plus complexes | Gratuit à ~20 € / mois selon options |

Abby | Ultra simple à prendre en main, facturation rapide, idéal pour débuter | Fonctionnalités limitées dès que l’activité se développe | Gratuit à ~15 € / mois |

Fizen | Connexion bancaire, catégorisation automatique, vision claire des finances | Interface un peu moins intuitive que certains concurrents | ~15 à 30 € / mois |

Pennylane | Outil très complet, bon pilotage financier, collaboration facile avec un comptable | Plus cher, peut être trop lourd pour un solo | ~14 à 79 € / mois selon formule |

Dougs | Expert-comptable inclus, accompagnement complet, zéro prise de tête | Coût plus élevé, souvent surdimensionné pour une micro-activité | ~79 à 150 € / mois selon statut |

Le bon choix dépend surtout de votre statut, de votre niveau de chiffre d’affaires et de votre besoin d’accompagnement.

2) Les outils et services de banque pro et paiements : encaisser et payer sans friction

Pourquoi c’est important

Le compte bancaire, c'est la base de toute activité professionnelle. Encaisser, payer, suivre la trésorerie, exporter les opérations pour la compta… tout passe par là.

Avoir un compte dédié n'est pas seulement recommandé, c'est souvent obligatoire. Pour les sociétés, c'est systématique. En micro-entreprise, la loi impose un compte séparé au-delà d'un certain chiffre d'affaires. Et même quand ce n'est pas exigé, mélanger pro et perso complique vite la comptabilité, les déclarations et les contrôles.

La plupart des indépendants optent aujourd'hui pour une banque en ligne ou une néobanque, plus simples et moins chères que les banques traditionnelles. Mais toutes ne se valent pas.

Avant de choisir, quelques points clés à regarder :

Les frais mensuels et commissions

La qualité de l'interface, surtout sur mobile

L'intégration avec les outils de comptabilité

Les cartes et moyens de paiement disponibles

La qualité du support client

Comparatif rapide des alternatives

Le marché des banques pros s'est largement étoffé avec l'essor des néobanques : outils de gestion intégrés, cartes multiples, services pensés pour les sociétés… il y en a aujourd'hui pour tous les profils :

Outil ou service | Points forts | Limites | Prix indicatif |

|---|---|---|---|

Shine | Très simple à utiliser, services pensés pour les indépendants, excellent support client | Moins complet pour les structures plus développées | Gratuit à 25 € / mois |

Qonto | Interface très claire, cartes multiples, excellent suivi des dépenses | Plus cher que les néobanques simples | ~9 à 39 € / mois |

Blank | Offre claire, assurances incluses, bonne intégration avec la compta | Moins complet pour les structures plus développées | ~6 à 39 € / mois |

Revolut Business | Paiements internationaux faciles, interface rapide | Moins orienté gestion comptable | À partir de 10 € / mois |

N26 Business | Très simple, rapide, peu cher | Peu d’outils pro avancés | Gratuit à ~16 € / mois |

Banque traditionnelle | Accompagnement, crédit plus accessible, solutions complètes | Frais plus élevés, interface souvent moins pratique | ~20 à 40 € / mois + frais |

Notre recommandation : Shine

Shine s'est imposé comme l'un des comptes pros préférés des freelances, et ce n'est pas un hasard. Tout est pensé pour une activité indépendante : suivi de trésorerie en temps réel, encaissement de paiements, export comptable en quelques clics…

L'interface est claire, les tarifs transparents dès 0 € par mois, et plusieurs outils utiles sont intégrés directement : facturation, rappels de paiement, estimation des charges professionnelles, alertes administratives.

Moins de temps sur la gestion, plus de temps pour l'essentiel de votre activité de freelance.

3) Les outils et services de prospection et CRM : ne jamais manquer d’opportunités

Pourquoi c’est important

Pour un freelance, le pipeline commercial, c'est le nerf de la guerre. Pas de clients dans le viseur, pas de chiffre d'affaires.

Le problème : la prospection est souvent la première chose sacrifiée quand on est la tête dans le guidon, et la première chose qui manque quand une mission se termine.

Un bon CRM ne transforme pas un indépendant en commercial aguerri. Mais il évite les angles morts : le prospect oublié depuis deux mois, l'opportunité enterrée dans un fil de mails, le client satisfait à qui on n'a jamais reparlé. Quelques relances bien placées peuvent représenter plusieurs milliers d'euros de CA supplémentaire sur l'année.

L'enjeu n'est pas de s'équiper comme un service commercial de cinquante personnes. C'est d'avoir un endroit fiable où tout est centralisé (contacts, statuts, suivis) pour entretenir son réseau professionnel et transformer plus de contacts en clients.

Comparatif rapide des alternatives

Il existe beaucoup d’outils de CRM, mais tous ne sont pas adaptés aux freelances et petites structures.

Voici un tableau synthétique avec quelques solutions souvent utilisées par les indés :

Outil ou service | Points forts | Limites | Prix indicatif |

|---|---|---|---|

Notion | Très flexible, peut servir de CRM simple, très personnalisable | Demande un peu de mise en place | Gratuit à ~10 € |

HubSpot CRM | Très complet, version gratuite déjà solide | CRM qui peut devenir complexe avec le temps | Gratuit à ~20 €+ |

Pipedrive | Excellent suivi des prospects, interface claire, très orienté vente | Payant assez vite | ~15 à 60 € / mois |

Folk | CRM moderne, simple, adapté aux freelances et petites équipes | Moins connu, moins d’intégrations | À partir de 20 € / mois |

Brevo | Contacts + emailing + automatisations, bon rapport qualité/prix | Interface un peu dense au début | À partir de 7 € / mois |

Trello | Visuel, simple, pratique pour suivre des leads | Pas un vrai CRM, limité pour la prospection avancée | Gratuit à ~10 € / mois |

Le bon outil CRM dépend surtout de votre volume de prospection, de votre nombre de contacts clients et du niveau d’organisation dont vous avez besoin.

Pour beaucoup d’indépendants, une solution CRM simple d’utilisation suffit largement, tant qu’elle permet de ne pas perdre le fil des opportunités.

4) Les outils et services d’organisation et productivité : travailler mieux, pas plus

Pourquoi c’est important

Quand on travaille à son compte, le problème n’est pas seulement la charge de travail. C’est la dispersion. Une mission à terminer, un devis à envoyer, un client à rappeler, une facture à vérifier, une idée à noter… et tout ça souvent en même temps.

Sans un minimum d’organisation, on passe vite ses journées à courir après les urgences. On oublie une tâche, on repousse un sujet important, on perd du temps à chercher une information, et on finit par travailler plus longtemps sans forcément avancer plus vite.

Les outils d’organisation et de productivité servent justement à éviter ça. Pas pour devenir ultra-optimisé ou transformer son planning en usine à gaz, mais simplement pour garder une vision claire de ce qu’il faut faire, quand le faire, et où en sont les projets en cours.

Un bon outil permet de centraliser les tâches, les notes, les documents ou les idées au même endroit. De quoi gagner du temps et fluidifier la communication avec les clients.

Comparatif rapide des alternatives

Tour d’horizon de quelques outils efficaces pour garder le contrôle sur ses tâches et ses projets :

Outil ou service | Points forts | Limites | Prix indicatif |

|---|---|---|---|

Notion | Très complet, notes + documents + tâches + bases de données, ultra flexible | Peut devenir complexe si mal configuré | Gratuit à ~10 € / mois |

Todoist | Très rapide pour gérer ses tâches, idéal en solo | Peu adapté au suivi de projets complexes | Gratuit à ~5 € / mois |

Trello | Visuel, simple, pratique pour suivre plusieurs missions | Limité pour les usages avancés | Gratuit à ~10 € / mois |

ClickUp | Très complet, gestion de projets avancée | Interface dense, demande du temps | Gratuit à ~12 € / mois |

Asana | Bon équilibre simplicité / puissance | Peut sembler lourd pour un solo | Gratuit à ~11 € / mois |

D'autres outils plus spécifiques méritent aussi une mention :

Calendly pour automatiser la prise de rendez-vous et en finir avec les allers-retours par mail,

Google Workspace pour centraliser documents, mails et agendas dans un environnement cohérent,

Zapier pour connecter ses outils entre eux et automatiser les tâches répétitives,

Toggl pour tracker ses heures par projet et savoir exactement où part son temps,

Ou encore YouSign pour faire signer contrats et devis en ligne sans impression ni scan.

Pas indispensables dès le départ, mais redoutablement efficaces pour gagner en productivité une fois qu'on a posé les bases.

5) Les outils et services d’assurance et prévoyance : protéger son activité et ses revenus

Pourquoi c’est important

On pense toujours à facturer, à s'organiser, à trouver des clients. Mais la protection, c'est toujours pour plus tard. Jusqu'au jour où ça ne peut plus attendre : un arrêt de travail, un litige, une hospitalisation imprévue.

Contrairement à un salarié, un freelance n'a pas de filet de sécurité intégré : pas de maintien de salaire en cas d'arrêt, une couverture maladie de base souvent insuffisante, et une responsabilité entière en cas de litige.

Concrètement, trois types de protection sont à envisager :

La RC Pro couvre les dommages causés à un tiers dans le cadre de votre activité : erreur de conseil, bug sur un projet livré, retard qui coûte de l'argent à votre client. Obligatoire dans certains secteurs, fortement recommandée dans tous les autres. Le coût est souvent inférieur à ce qu'on imagine, et en cas de pépin, elle peut littéralement sauver une activité.

La prévoyance prend le relais quand vous ne pouvez plus travailler. Un arrêt prolongé, c'est une perte de revenus quasi immédiate : les indemnités du régime TNS sont faibles, une bonne prévoyance comble l'écart.

La mutuelle santé complète les remboursements de l'Assurance maladie sur les soins courants, l'optique, le dentaire. Des postes que le régime TNS de base couvre généralement peu.

Comparatif rapide des alternatives

En matière d’assurance et de prévoyance, il n’y a pas vraiment de solution unique. Le bon contrat dépend surtout de votre métier, de votre niveau de revenu et de ce que vous voulez réellement couvrir : responsabilité professionnelle, arrêt de travail, santé, ou protection plus complète.

Certains indépendants passent par des assureurs spécialisés, d’autres préfèrent des offres plus simples, 100% en ligne, souvent plus rapides à mettre en place et avec moins de documents à fournir.

Voici quelques acteurs à connaître quand on travaille à son compte :

Outil / service | Points forts | Limites | Prix indicatif |

|---|---|---|---|

Alan | Mutuelle moderne, interface claire, très simple à gérer | Pas une prévoyance complète | ~30 à 80 € / mois |

Wemind | Offres pensées pour freelances, bon accompagnement | Tarif variable selon profil | ~20 à 70 € / mois |

Stello | Assurance pro simple, adaptée aux indépendants | Moins complet pour certains métiers | ~10 à 40 € / mois |

Hiscox | Référence en RC pro, garanties solides | Tarifs plus élevés | ~15 à 60 € / mois |

Orus | Souscription rapide, offres claires | Moins de garanties avancées | ~10 à 30 € / mois |

Médicis | Spécialiste des indépendants, forte expertise prévoyance / retraite | Moins digital que les assurtech | Variable |

Malakoff Humanis | Offres complètes, protection sociale solide, solutions TNS | Démarches plus classiques | Variable |

Assureurs traditionnels | Contrats sur mesure, couverture très large | Moins flexibles, plus longs à mettre en place | Variable |

6) Les outils et services d’épargne, fiscalité et retraite : optimiser ses revenus sur le long terme

Pourquoi c’est important

Quand on est indépendant, la question des revenus ne se limite pas à ce qu’on facture chaque mois. Il faut aussi penser à ce qu’on garde, à ce qu’on met de côté, et à ce qui se passera plus tard. Et sur ces sujets, il y a beaucoup moins de cadre que pour les salariés.

Pas de participation, pas de plan d’épargne entreprise, pas de retraite complémentaire automatique, pas de prévoyance imposée par l’employeur. Autrement dit, tout repose sur vous.

D’autant plus que la réalité est simple (et cruelle) : le régime de retraite des travailleurs non-salariés génère des pensions bien inférieures à celles des salariés. Sans épargne complémentaire, beaucoup de freelances se retrouvent à devoir travailler plus longtemps que prévu, ou à accepter une baisse de niveau de vie significative.

Heureusement, il existe des dispositifs pensés spécifiquement pour les indépendants, à la fois efficaces sur le plan fiscal et accessibles sans être expert en finance.

Le PER (Plan d'Épargne Retraite) vous permet par exemple de déduire vos versements de votre revenu imposable. Un avantage fiscal immédiat, en plus de préparer l'avenir.

Et au-delà de la retraite, une épargne de précaution bien placée (livret, assurance-vie, PEA) permet d'absorber les creux d'activité sans stress.

Ce n'est pas une question de montant. C'est une question de régularité et de timing. Commencer tôt, même modestement, change radicalement l'équation.

Comparatif rapide des alternatives

Sur les sujets d’épargne, de fiscalité et de retraite, les indés ont aujourd’hui accès à beaucoup plus de solutions qu’avant.

Entre les nouveaux acteurs 100% digitaux, les contrats en ligne à frais réduits et les établissements plus traditionnels, le choix dépend surtout du niveau d’accompagnement recherché et de la complexité de la situation :

Acteur | Points forts | Limites |

|---|---|---|

Finary | Agrégateur patrimonial, vision globale de tous ses placements | Outil de suivi plus qu’un outil d’épargne |

Yomoni | Large palette de produits d'investissement (assurance-vie, PEA, PER…) | Moins adapté si on veut gérer soi-même |

Gedeon | PER pensé spécifiquement pour les indépendants, optimisation fiscale guidée, approche simple et digitale | Uniquement sur l’épargne retraite |

Caravel | PER accessible dès de petits montants, interface claire, pédagogie sur l’effort d’épargne | Uniquement sur l’épargne retraite. Offre encore en développement, choix de supports plus limité |

Banques et assureurs traditionnelles | Offre complète, conseiller dédié, solutions variées | Frais souvent plus élevés, démarches plus lourdes |

Notre recommandation : Gedeon (évidemment !) pour l’épargne retraite

Le PER Gedeon fait partie des rares solutions pensées dès le départ pour les freelances et les entrepreneurs.

Tout se fait en ligne en quelques clics, les versements sont libres, et l'interface affiche en temps réel l'économie d'impôt générée. Pas besoin d'être expert en finance pour suivre l'évolution de son épargne.

Un outil qui permet de structurer ses finances sans alourdir son quotidien. Exactement ce qu'on attend quand on travaille à son compte.

7) En bonus : les outils IA à adopter en 2026 pour passer à la vitesse supérieure

Pourquoi c’est important

En 2026, l'IA n'est plus un gadget réservé aux early adopters. C'est devenu un levier de compétitivité réel, et les indépendants qui l'intègrent intelligemment dans leur quotidien prennent une longueur d'avance concrète sur ceux qui attendent encore de voir.

Les cas d'usage sont nombreux et immédiatement applicables :

Rédiger une proposition commerciale en partant d'un brief rapide plutôt que d'une page blanche.

Générer des idées de contenu pour alimenter une newsletter ou un profil LinkedIn.

Reformuler un email délicat.

Préparer une réunion en résumant un document de 40 pages en cinq minutes.

Automatiser les relances clients avec des messages personnalisés.

Ce sont des heures gagnées chaque semaine, sur des tâches à faible valeur ajoutée.

Comparatif rapide des alternatives

Parmi les outils d’IA déjà devenus incontournables pour les indépendants :

Outil | Usage principal |

|---|---|

ChatGPT / Claude | Rédaction, emails, propositions commerciales, recherche, brainstorming |

Midjourney / DALL-E | Création de visuels, illustrations, supports de présentation |

Fireflies / Otter.ai | Transcription et résumé automatique des réunions |

Notion AI | Synthèse de notes, génération de contenu directement dans son espace de travail |

Gamma | Création de présentations et decks à partir d’un simple brief |

Mistral | Alternative française, souveraineté des données, bon niveau de performance |

Dust | Création d’assistants IA personnalisés, automatisation de workflows, connexion avec ses outils de travail |

L’intérêt de ces outils n’est pas de remplacer votre travail, mais de vous faire gagner du temps sur tout ce qui n’est pas au cœur de votre expertise.

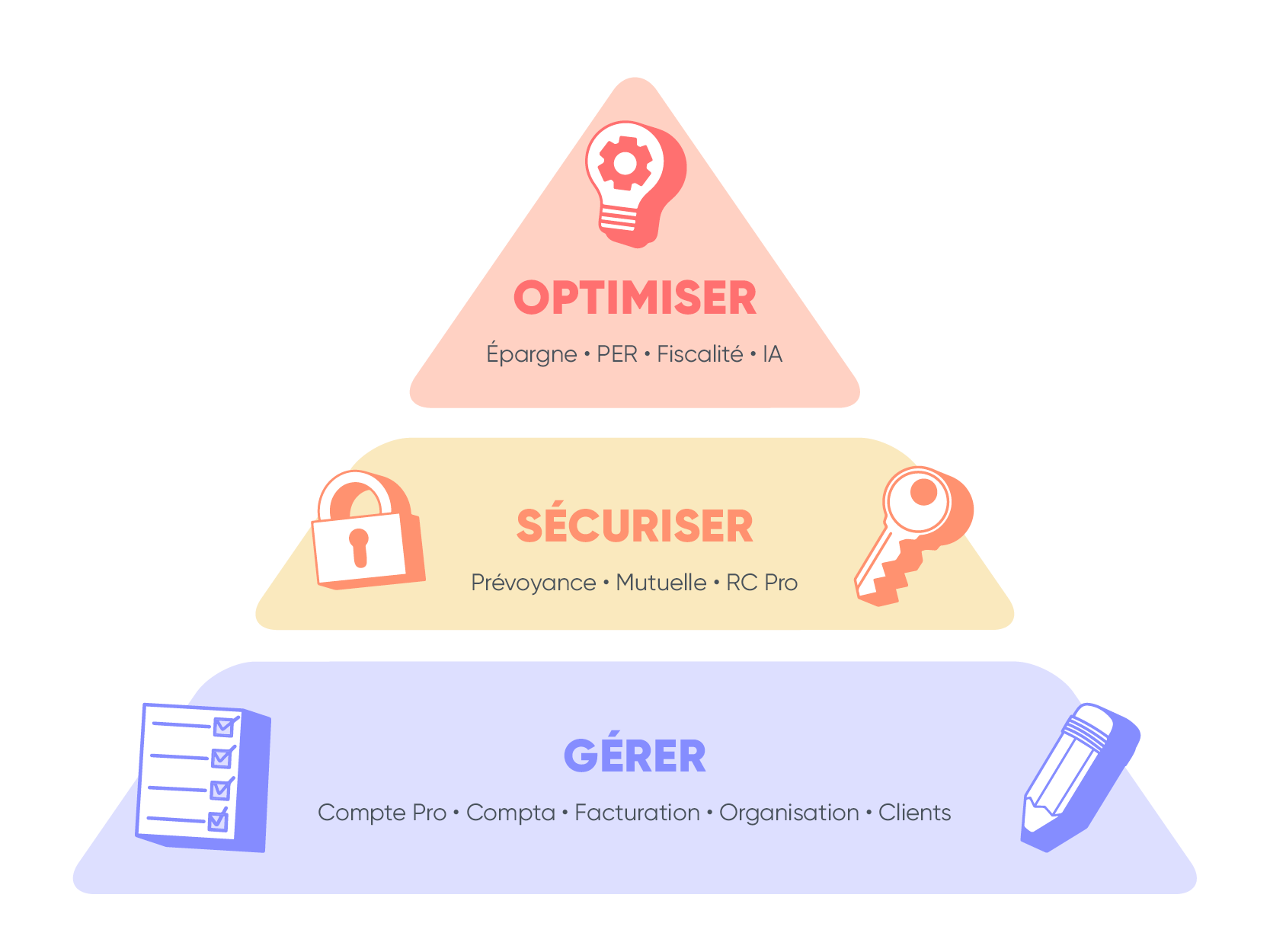

Conclusion : quels outils et services adopter en 2026 ?

S'équiper quand on est indépendant, ce n'est pas une question de budget ou de technicité. C'est une question de priorités. Et la bonne nouvelle, c'est qu'on n'a pas besoin de tout mettre en place du jour au lendemain.

La pyramide ci-dessus résume bien la logique à suivre.

La base, c'est la gestion du quotidien : un compte pro, un outil de facturation et de compta, un minimum d'organisation. Ce socle, la plupart des freelances et petites entreprises peuvent le poser en quelques jours et en ressentir les effets immédiatement.

Le deuxième niveau, c'est la sécurité : mutuelle, prévoyance, RC Pro. Des décisions qu'on remet souvent à plus tard, et qui coûtent cher quand on attend trop longtemps.

Le sommet, c'est l'optimisation : épargne, PER, fiscalité, IA. Des sujets moins urgents, mais qui font une vraie différence sur le long terme.

L'objectif, pour conclure, n'est donc pas d'avoir la stack d’outils et services la plus complète. C'est d'avoir la stack la plus utile !

FAQ sur les outils pour indépendants

Quel est le meilleur compte bancaire pour un micro-entrepreneur en 2026 ?

Il n’existe pas un seul meilleur choix, mais des solutions comme Shine sont très populaires chez les micro-entrepreneurs grâce à leur simplicité, leurs tarifs accessibles et leurs services pensés pour les indépendants.

Est-ce obligatoire d'avoir un compte bancaire professionnel en tant que freelance ?

Pour les sociétés, oui, dès la création. Pour les micro-entrepreneurs et plus largement les entrepreneurs individuels, un compte bancaire dédié à l’activité devient obligatoire au‑delà de 10 000 € de chiffre d’affaires annuel pendant deux années civiles consécutives, sans qu’il soit nécessaire qu’il s’agisse d’un compte “professionnel” au sens strict.

Qu’est-ce qu’un PER et comment ça fonctionne pour un indépendant ?

Un PER individuel permet de se constituer une épargne retraite tout en réduisant son impôt grâce à la déductibilité des versements.

Quels outils IA utiliser quand on est freelance en 2026 ?

Les plus utilisés sont ChatGPT ou Claude pour la rédaction, Midjourney ou DALL-E pour les visuels, et Dust pour automatiser certaines tâches ou créer des assistants IA.

Quelle est la différence entre Shine et Qonto ?

Shine est souvent choisi pour sa simplicité et son prix accessible pour les freelances, tandis que Qonto propose plus de fonctionnalités et convient mieux aux structures avec plus d’opérations ou plusieurs utilisateurs.

Faut-il un logiciel de comptabilité quand on est micro-entrepreneur ?

Ce n’est pas obligatoire dès la création de l’activité, mais dès que le volume de factures augmente, un logiciel de comptabilité permet de gagner du temps et d’éviter des erreurs.

Comment préparer sa retraite quand on est indépendant sans cotiser beaucoup ?

La solution la plus courante consiste à miser sur un PER individuel, comme le PER Gedeon, qui permet de préparer sa retraite tout en réduisant son impôt pendant la phase d’activité.